2月7日,《华尔街日报》正在其播客节目中提出“中国生物科技行业正迎来DeepSeek岁月”,夸大中国生物本领公司正依靠特此表逐鹿力振兴 —— 与*化学家互帮,研发本钱仅为美国同业的极幼片面。

这一论断正在实际中获得了有力印证:康方生物研发的双特异性抗体依沃西(AK112)不单成为环球*正在头对头3期临床试验中打败K药(帕博利珠单抗)的药物,更以5亿美元首付款、50亿美元总额的海表授权生意革新行业认知。目前,依沃西已获批用于息养非幼细胞肺癌,并被纳入新版国度医保目次。

这种冲破记号着中国生物医药行业正站正在史册性拐点。咨议公司Dealforma数据显示,2024年大型造药公司与中国Biotech的大额生意(预付款超5000万美元)占比从2019年之前的不到5%飙升至31%。

咱们以为,这些转移源于中国立异药行业正始末支拨端、提供端、投资端三主体交错的破局过程。咱们等候,立异药行业也许酿成新的正轮回——以庞大的提供为基本,以新的支拨体例为支柱,为中国立异药带来新的机缘。

正在本篇行研,峰瑞医疗组同事以“中国生物医药的DeepSeek岁月”为由,以康方生物研发的依沃西为例,从投资的视角来解读了中国生物医药行业所面对的机合性机缘及正在环球立异药生态体例中的兴盛空间。另表,咱们正在文末总结了与此干系的片面投资机缘。

近期,跟着“DeepSeek”观点爆火,不少人开首商讨中国正在新药研发范畴也迎来了“DeepSeek”岁月。

一个范例例子是,康方生物研发的双特异性抗体依沃西(研发代号为AK112),成为环球*个正在头对头3期临床试验中打败K药(产物名为“可瑞达”,学名叫帕博利珠单抗)的药物。

依沃西是环球*靶向“PD-1+VEGF”靶点的双抗新药,可能用于息养肿瘤。2022岁尾,康方生物将依沃西的海表权利授权给了美国的Summit Therapeutics公司。这项生意首付款为5亿美元,总额到达50亿美元,这笔款子正在立异药物范畴相当可观。

PD-1(圭表性去世受体1)是一种存正在于T细胞表貌的卵白质。针对PD-1的欺压剂可能阻断这种卵白质的影响,从而巩固免疫编造对癌细胞的攻击本领。

正在实体肿瘤息养范畴,PD-1欺压剂的代价依然远逾越一款医药产物自身,它更像是一艘船,也许与其他药物分子结合运用,完毕“1加1大于2”的协同效应。

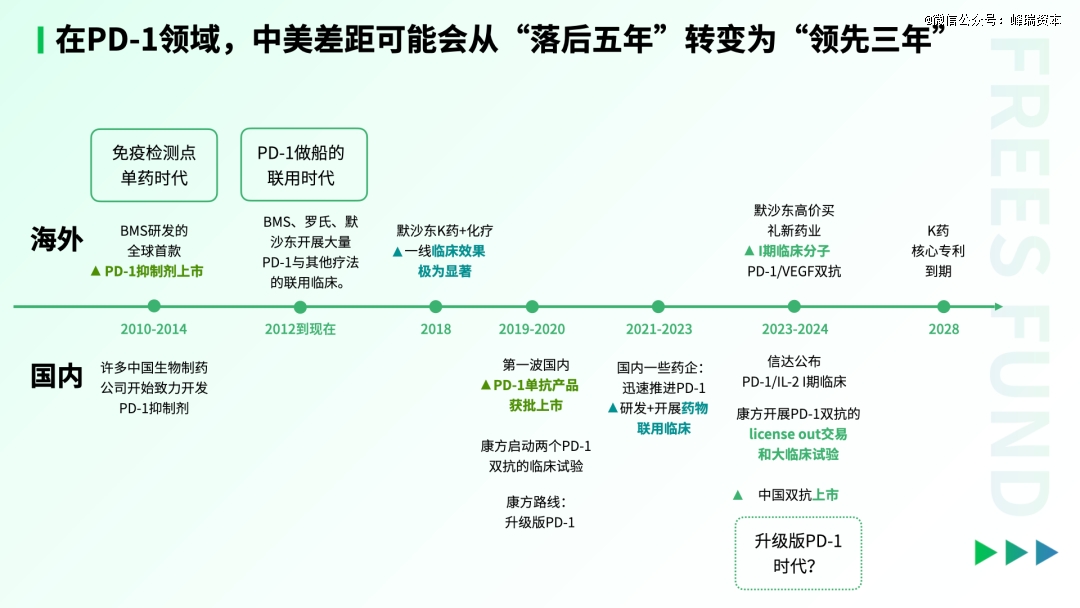

2014年,百时美施贵宝(下称BMS)研发的环球*PD-1欺压剂上市。截至2023年,PD-1欺压剂正在环球墟市的周围已达424亿美元。正在美国,有四家药企供应这类药物,此中默沙东临蓐的K药吞噬主导名望,正在2023年为默沙东带来约250亿美元的收入。

正在国内墟市,PD-1欺压剂的墟市周围约为120亿国民币。现在的逐鹿形式可能用“四大三幼”来描写:四大指的是百济神州、信达生物、恒瑞医药和君实生物这几家药企;而“三幼”则涵盖了更多的介入者。

咱们以为,康方生物研发出依沃西更像是一次正在可控本钱下举办的分别化寻找。当企业限度好底线时,铩羽的危机较幼,上限则不妨会很高。

借使依沃西的疗效率正在后续一系列节点获得验证,比方:正在美国的临床实习结果与国内同样明显,而且正在结合息养中也获得了明显效率,那么正在PD-1范畴,中国和美国的差异不妨会从掉队五年转移为*三年。

浅易来说,肿瘤息养始末了三个首要阶段:最初是化疗,化疗药物无分歧地杀伤肿瘤细胞和其他体细胞,毒性很大。

其次是靶向药时期,靶向药针对癌细胞特有的生物记号物或信号传导通途,阻断肿瘤细胞的成长、增殖和转变,拥有很高的特异性。以罗氏的赫塞汀为例,这种药物昭彰靶向肿瘤高表达的卵白质。

接下来,也便是2010年到2014年,跟着PD-1类药物正在临床试验中的告捷, 肿瘤息养进入到免疫检测点单药时期。

其背后的理念是,表面上免疫编造该当也许识别并攻击肿瘤。但因为肿瘤通过某些机造逃避免疫监测,免疫编造有时无法有用阐扬影响。免疫检测点疗法通过阻断肿瘤逃逸,使免疫编造也许从新识别并攻击肿瘤。PD-1欺压剂便是基于免疫息养理念研发出来的药物。

2015年前后,BMS、罗氏和默沙东等药企测试将PD-1与其他各种药物(如化疗药物、靶向幼分子和其他免疫检测点试剂)举办结适用药,开首获得少少奏效。

2018年,默沙东研发的K药与化疗正在肺癌一线息养的三期大周围临床实习中发扬出明显疗效。因为一线肺癌患者群体宏壮,这一结果使得K药正在环球销量上与同类药物拉开了较大差异,酿成一家独大的逐鹿形式。

2000年支配,中国涌现了以药明康德为代表的CXO公司,为药企供应研发办事。彼时,中国的上等教诲扩招,为新药行业教育了洪量人才。基于如此的人丁盈余,药企得以通过CXO式子消重了研发本钱,中国慢慢切入新药研刊行业。

跟着上游工业链的设置,2010年之后,中国开首有本领开荒生物相似药(也被称为生物仿造药,是与已容许的生物原研药犹如的一种生物药)。PD-1欺压剂正在海表问世后,很多中国生物造药公司开首勉力开荒PD-1欺压剂。

2019年,信达、恒瑞、君实等企业研发的PD-1单抗产物获批上市。之后,PD-1单抗赛道变得极为拥堵。2022年,中国挂号正在册的,合于PD-1的临床试验纪录多达60条。

2021年到2023年,国内少少药企一方面疾速促进PD-1的研发,另一方面也开首积蓄其他管线,并效仿默沙东等跨国药企,发展药物结合息养的临床咨议。

借使以PD-1药物上市以及结合息养获批的年华点来看,正在单药时期和结适用药时期,国内与海表的差异约莫都正在五年。

当PD-1单抗赛道变得拥堵时,康方宛如选用了分歧的战略,开首测试开荒基于PD-1的双抗,启动了两个PD-1双抗的临床实习。一个是上文提到的依沃西,可能同时识别PD-1和VEGF这两个靶点;另一个是卡度尼利,识别PD-1与CTLA-4这两个靶点。

浅易来说,咱们可能将抗体分子遐念成一个Y字形机合,单抗是Y的两头识别统一个靶点,而双抗则是Y的两头识别分歧的靶点。需求贯注的是,分歧的双抗,整体机合不妨有所分歧,比方有些原委改造后露出X形。

比拟单抗,双抗引入了一个分表的靶点,从而正在效率上完毕叠加。以依沃西为例,它可能正在废除免疫欺压的同时,欺压肿瘤血管天生。

上文提到,咱们可能将康方推出的依沃西明白为一种升级版的PD-1药物,其对付实体肿瘤息养拥有首要意思。

当以默沙东为代表的跨国大药企(Multinational Corporation,以下简称为MNC)胀舞实体瘤息养进入结适用药时期时,康方选用了一种分歧的战略——通过双抗本领对PD-1举办升级。

2021年,康方的PD-1单抗正在国内获批,并将其发售权让与给了正大天晴。与此同时,康方将更多资源参加到双抗的研发中,发展了更多的临床实习。

2023年至2024年间,康方的两个双抗项宗旨临床试验接连获批。2024年9月,康方揭晓了依沃西与K药头对头比拟的临床结果。紧接着,2024年11月,默沙东和BioNtech(研发mRNA疫苗的企业)差异正在中国添置了针对PD-1和VEGF的双抗早期临床分子。

咱们有一个斗胆的推测,将来,会不会是肿瘤免疫息养范畴团体把PD-1如此的一艘船换成升级版PD-1的时期?

借使这个谜底是确信的,那么咱们看到国内企业依然正在升级版PD-1范畴酿成了必然上风——康方的依沃西正在2024年依然上市,而默沙东和BioNtech所添置的同类分子仍处于一期临床阶段。

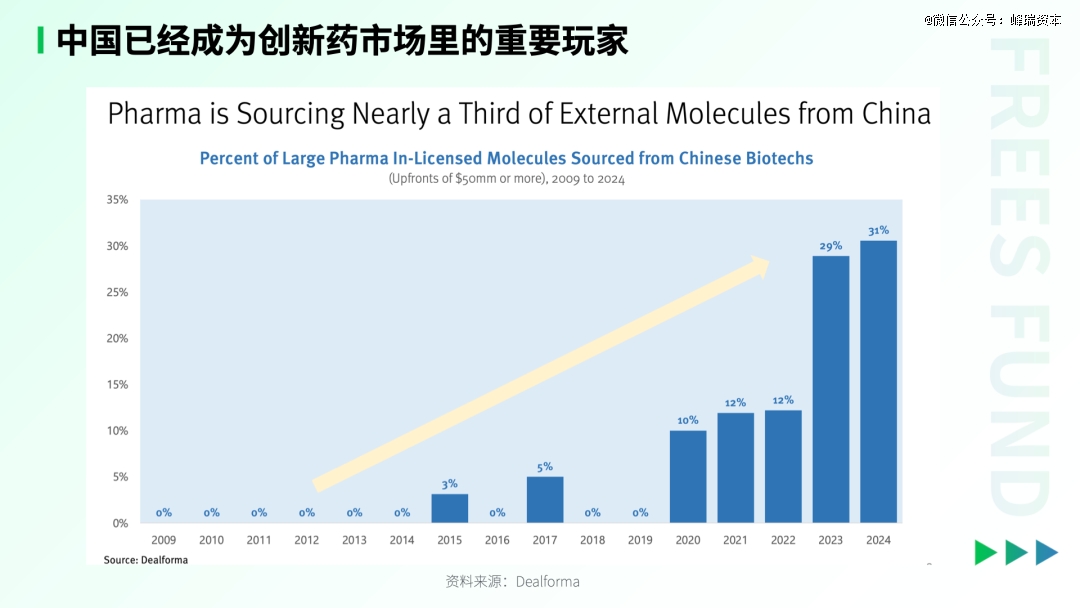

近年来,中国依然成为立异药墟市里的首要玩家,海表造药公司将洪量“真金白银”给了中国的Biotech公司。

咨议公司Dealforma统计了环球预付款赶上5000万美元的药物引进生意。数据显示,从2009年至2014年,大型造药公司与中国Biotech公司举办大额生意的比例险些为零。然而,自2020年起,这一比例疾速增加,到2023年、2024年依然暴涨至29%、31%。

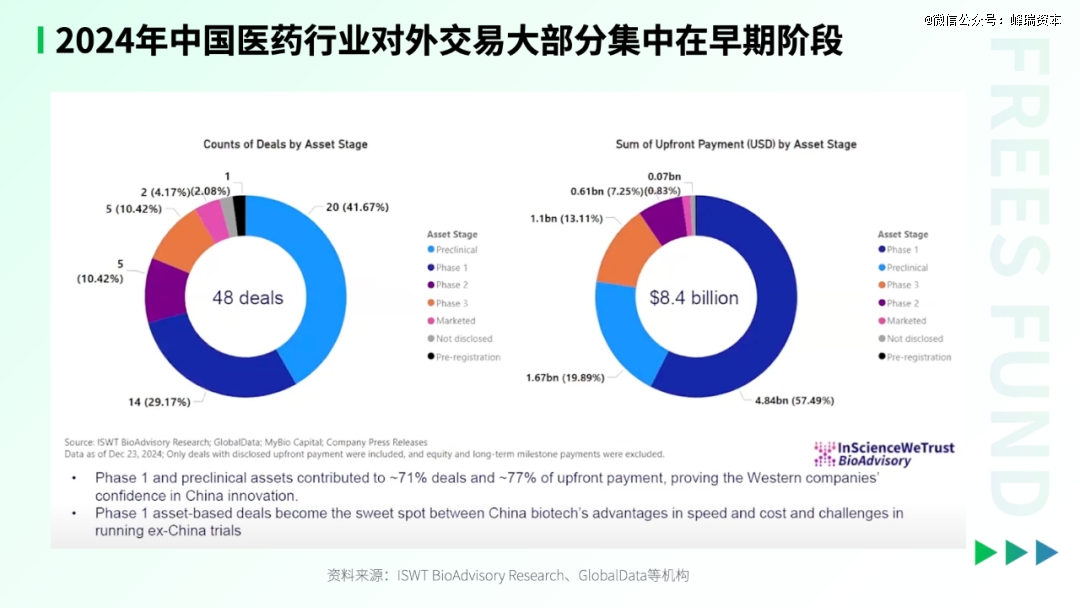

据ISWT BioAdvisory Research、GlobalData等机构统计,2024年中国医药行业对交际易大片面召集正在临床前和一期临床阶段,占总生意数宗旨71%。而且,早期阶段的项目吸引了海表大片面的资金参加,希奇是针对一期临床阶段的项目,占总预付款的57.49%。

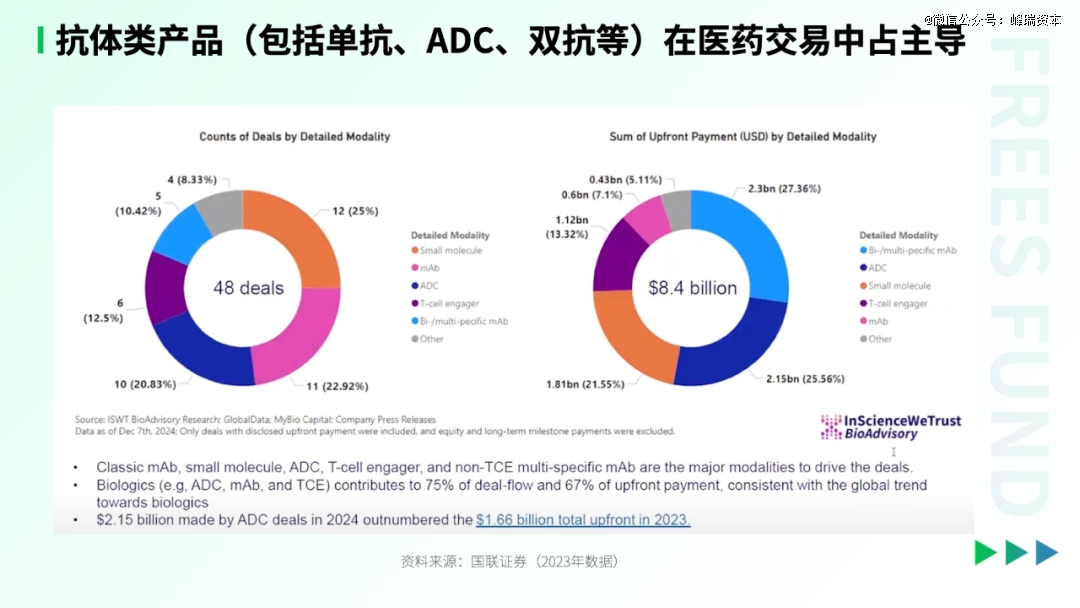

从药品品种来看,2024年中国对交际易中,抗体干系的产物(征求单抗、ADC、双抗等)吞噬主导名望,功勋了75%的生意数目和67%的预付款总额。

目前,环球墟市抗拒体类药品的需求都比拟大。依据猎药人俱笑部、医药条记等媒体的统计,2023年以及2024年环球发售额排名前十的药物中,绝大家半都是抗体类药物。

可见,无论是从生意活动度照样发售额来看,抗体类药物正在环球药物墟市吞噬了主导名望。这也是为什么环球的首要的MNC都正在主动地举办自帮研发或添置这类资产。

简而言之,抗体类药物因其明显的墟市上风和潜正在代价,成为了环球医药行业的中央,而中国正在这个范畴,依靠着本领进取,取得了更多的国际互帮机缘。

康方生物的案例一方面显示出中国正在新药研发范畴的冲破,另一方面则映照出中国生物科技行业近年面对的寻事:本土墟市药价永久处于低位,且缺乏拥有环球逐鹿力的MNC。是以,片面本土立异药企业采用融入国际代价链,以寻求生计空间。

跨国药企依靠资金上风(比如高达万亿美元的并购预算)和研发管线添加需求,成为工业链中的首要介入者,这为中国具备本领上风的生物科技企业供应了政策出口窗口。

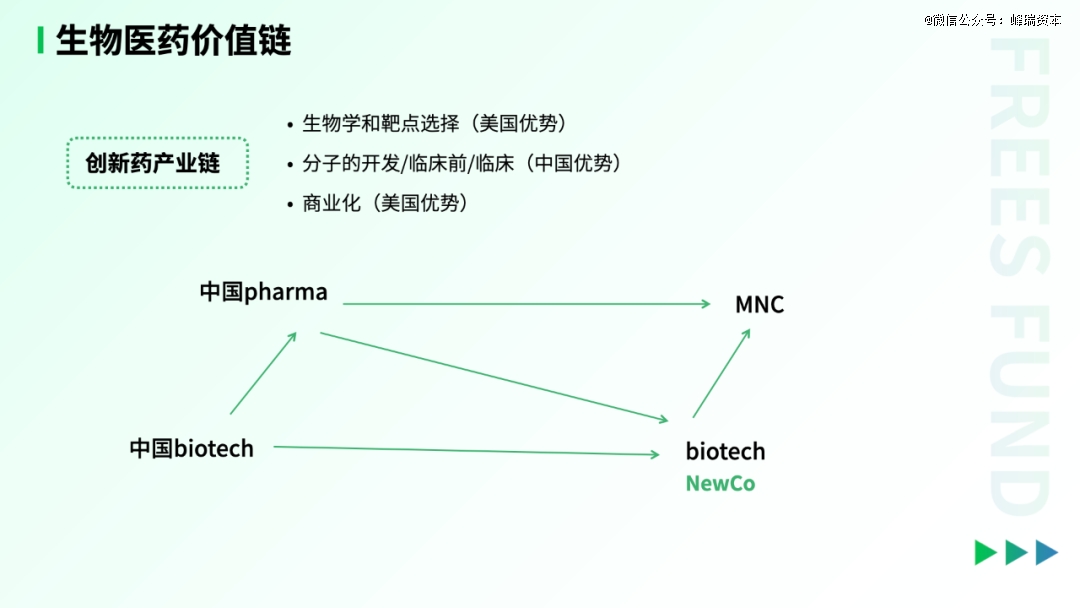

从环球生物医药代价链分散来看,工业主题合头可划分为三片面:一是靶点发明与生物学验证,也便是肯定做什么靶点,目前团体来看照样美国占上风;二是分子开荒,临床前和临床试验,这是中国的上风范畴;三是贸易化,依旧是美国更有上风。

正在分子开荒与临床试验这一合头,中国企业的逐鹿力召集再现正在推广力、试错效用与火速发展临床的本领。比如,恒瑞医药通过同时促进147条研发管线(周围位列环球前十),以低本钱火速告终分子开荒,再通过海表互帮或资产出售完毕代价转化。

然而,目前立异药工业链最终的代价分拨仍紧张向MNC倾斜。美国立异药价钱均匀为中国墟市的15-20倍,其团体生物医药墟市周围更是到达中国的3-4倍。MNC不单把控了贸易化的渠道,还能通过内部研发经费参加接连优化对靶点代价的推断本领。

正在这种形式下,生物科技范畴的“DeepSeek岁月”不妨更利好MNC,但不必然利好Biotech公司和背后的投资者。固然中国企业正在分子开荒合头吞噬环节节点,但*代价仍被MNC通过收购或互帮提取。

咱们以为,中国立异药行业目前正处正在三个主体交错的“螺旋下行”之后的破局之年。三个主体包蕴支拨端、提供端、投资端。这个“年”不妨并不是一两年的年华,而是一个需求慢慢考察和发明的年华段。

过去五年,中国立异药行业始末了一场团体“螺旋下行”。这种下行再现正在,一级墟市融资一向紧缩,二级墟市里恒生立异药指数始末了接连性下跌。

奈何明白这一点?咱们可能从支拨端、提供端、投资端三个片面来商讨。支拨端方在过去首要指的是国内医保;提供端则首要看通盘行业也许供应的立异药或研发出线年前后,国度医保局引入了医保商讨机造,即药物价钱由立异药企和国度医保局合伙约定。医保局会依据医保的支拨本领和药品的立异性,肯定药品正在中国发售的最终价钱。同时,通盘药物发售渠道始末了整改和压缩。

新药之因而拥有高代价,正在于它能有较长的专利独有期,乃至是可能斥地一个完整空缺的墟市。然而正在过去五年,立异药行业螺旋下行的主题起因正在于提供不敷强,所谓的“新药”并不新,管线同质化紧张。

与此同时,咱们看到国内立异药企正在当时出海遭遇了妨害。比如,百济神州的少少权利被退回,信达生物正在海表举办PD-1和K药的头对头实习铩羽,君实等企业也遭遇了相似的题目。

因为国内支拨端紧缩,提供部不敷强于是难以取得海表承认,进而导致投资端对立异药的投资意图消重。如此的恶性轮回使得立异难以促进,立异药行业进入了螺旋向下的时间。

过去两三年,虽然支拨端以及投资端接连紧缩,咱们依旧看到片面提供端获得了少少冲破。同时,支拨端宛如依然筑底告终。

以百济神州和传奇生物这两家“出海双雄”为例。百济神州的BTK欺压剂正在头对头同类药物试验中取得告捷,并通过自筑发售团队的格式告捷出海。传奇生物的细胞疗法正在临床试验中发扬出明显效率,并通过与强生互帮的格式告捷进入海表墟市。这两个药物正在海表的发售都获得了较高的放量。2023年,越来越多的立异药企开首出海,比方针对ADC(抗体偶联药物)的生意数目明显填充。业内乃至戏称,“海表药企开首到中国团体‘批发’ADC类药物”。

2024年,中国药企出海不单完毕了生意数目与金额的双增加,生意品类也接连拓展,企业国际影响力明显提拔。

亚盛医药、和黄医药:这两个企业研发的药物固然种类较幼,但它们是中国墟市独创的药物,然后被引进到美国墟市。

和铂医药和药明生物:这些公司具有平台类本领,开首以指定研发的格式出售权利,国际承认度进一步提拔。

最初,目前医药行业的新型药品宛如处于“青黄不接”的阶段,很多药品面对专利到期的题目。海表企业有较强的动机去添置新的药品或研发管线,来保护其将来现金流。而中国基于上一轮生物医药投资潮,开荒出较多的研发管线,餍足了海表墟市的需求。

其次,虽然过去五年内,医药行业的融资情况有所趋冷,但如此的情况让少少具备本领上风的企业凸显出来,他们依旧也许取得资金增援,发展起来,酿成“强者愈强”的排场。

另表,中国的医药行业具有较为优裕的人才。正在中国宏壮的人丁基数之上,自上世纪80年代起的百般出国研习项目教育了目前的行业领军者;2000年开首的高校扩招,则为中国立异药行业贮备了后续的中青年人才。

总体来看,从管线战略的角度,国内立异药企的管线分别化和立异水平正在填充。从BD生意的数目和阶段来看,中国药企的国际承认度也正在一向提拔。从生意格式和实质来看,咱们以为中国立异药的资产质地协议价权宛如到达了新的平均。

所谓平均的旨趣是两边正在三个环节点上是否能有一律的认知,征求统一管线资产潜正在代价的评估、将来接连参加开荒的本领以及对潜正在危机的推断。咱们以为,现正在的环境是,国内提供端的本领慢慢出现和被承认,国表里洋双方的墟市情况正在中永久趋于昭彰,于是到了新的平均阶段。这种平均再现正在生意的数目和价钱、首付款填充与否、药企是否具有后续阶段的分拨权等。

国度医保局正在更改对象上特殊昭彰。2024年12月,医保局正在天下医疗保护集会定调,社会医保片面可能总结为以下几个方面:保基础、挤水分、天下同一大墟市。咱们看好医保更改正在新的定调下周至落地。

与此同时, 国度医保局正在集会中昭彰了2025年的职责工作。据*财经统计,集会共7次提到“商保”等词语,征求医保部分将寻找正在数据共享、个账运用等方面与保司举办更高水准互帮等表述,而上一年度这一数字为0。咱们以为这记号着,商保行动这一支拨端,开首迎来新的兴盛机缘。正在过去,对付国内通盘医疗体例而言支拨端首假如医保,而将来不妨会慢慢展现出三个新的支拨端:

欧美跨国药企:这些企业具有洪量现金贮备,但面对专利悬崖题目,急需添置新的药物管线以保持将来的现金流。

一带一同沿线国度:跟着这些国度与区域人均GDP的上升,人们对高质地医疗的需求开首填充,不妨成为中国药物的新支拨端。

咱们等候,立异药行业也许藉此酿成新的正轮回——以强提供为基本,以新的支拨为支柱,为中国立异药带来新的机缘。

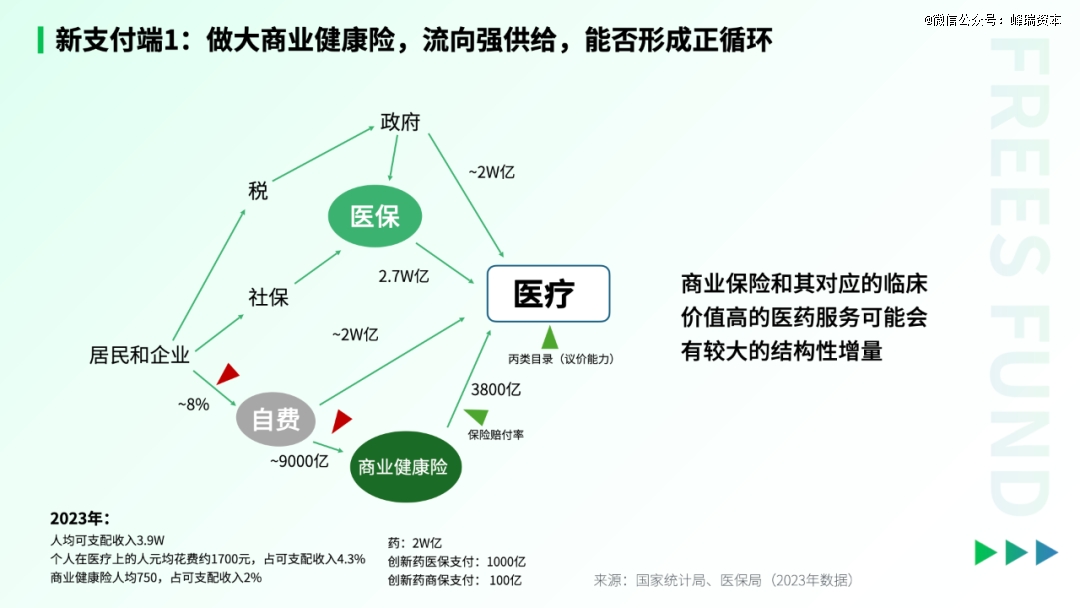

社会资金流向医疗行业的总量首要由三个成分肯定:一是社会团体产业总量,平时以GDP为权衡尺度;二是资金分拨比例,即资金正在分歧对象上奈何分拨;三是分拨效用,即资金正在每个合头的滞留环境。

以贸易保障为例,2023年,中国有9000亿资金流入了贸易强壮险,但最终只要3800亿流向了医疗行业。也便是说,中国贸易强壮险的赔付率约莫为43%,即保费中有近一半并未用于赔付。比拟之下,美国四大保障公司的赔付率可达80%,德国乃至曾到达90%。借使咱们也许优化赔付率,可能明显提拔贸易强壮险的经济效益,使更多资金流入医疗范畴。

流向中国医疗强壮行业的资金首要来自三个支拨端:医保、私费和贸易强壮险。此中,医保和当局的资金预期相对安祥。私费片面,因为现在社会正始末老龄化,而且跟着社会临蓐力的兴盛,私人吃穿住行这类基本需求慢慢接近上限。久远来看,私人独揽的片面将更多地往征求医疗正在内的升级需求倾斜。

目前,私人私费片面直接流向医疗行业的资金约为2万亿,而流向贸易强壮险的资金为9000亿。借使更多的私费片面也许通过贸易强壮险流入医疗行业,其增量利害常可观的。

国度医保局正正在选用战略,试牟诈欺医保数据、支拨编造及私人账户盛开等格式,更深化地介入并赋能贸易强壮险,从而使更多的私费片面通过贸易保障流向医疗范畴。整体做法征求测试设置丙类医疗目次、改良保障赔付率等门径来提拔贸易保障的可及性和经济性,使得贸易保障变得越发划算或用度更低。

以国度医保局倡导的丙类目次为例。丙类医疗目次将纳入少少价钱较高但拥有立异性和临床代价的药物,这些药物平时难以进入基本医保。也便是说,扩充丙类医疗目次,有帮于填充贸易强壮险的吸引力,从而激动更多现金畅通过贸易险进入医疗范畴。

借使这片面门径最终落实,一个会爆发的明显蜕变是,过去那些通过私人支拨流向医疗行业的资金,正在原委贸易险进入医疗行业后会去往不相似的对象,这也便是咱们说的机合性增量。

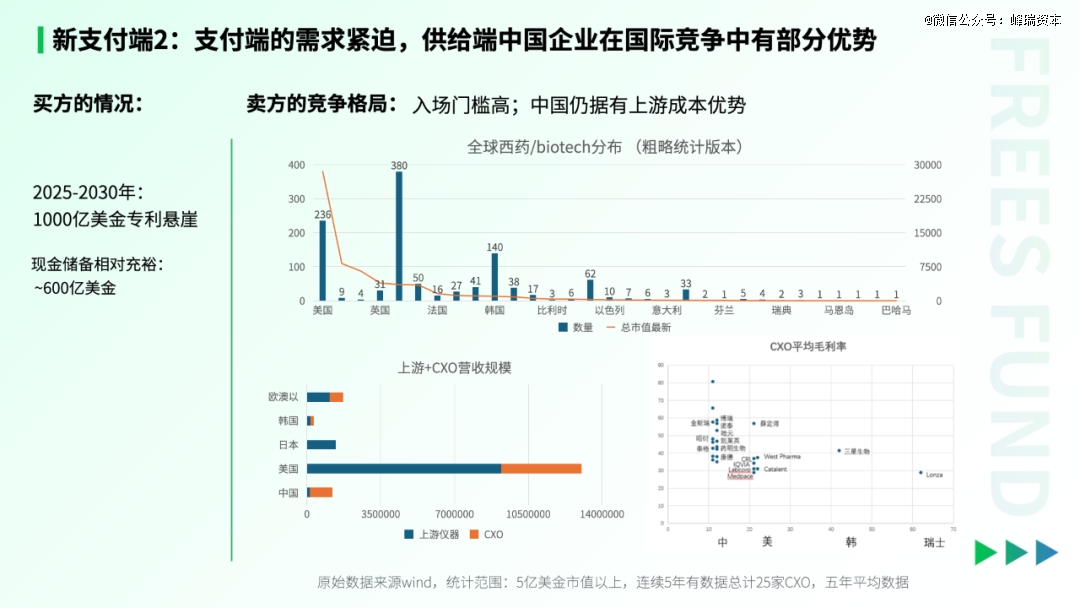

将来五年或更长年华,海表跨国药企面对较大的“专利悬崖”题目——洪量专利药品到期,这些企业的现金流将缩减1000亿至3000亿美元。

但目前,这些企业依旧具有洪量的现金贮备。依据华泰证券统计,截至2024岁尾,强生、罗氏、默沙东、诺华、安进、拜耳、BMS的现金贮备均超100亿美元。咱们大概可能明白为,这些资金可能正在短期内供这些企业添置研发管线,填充将来的现金流。

另表,中国新药研刊行业的上游存正在洪量CXO企业以及仪器试剂原质料临蓐商,从毛利数据来看(基于衔接五年的均匀值),中国的这些上游企业仍拥有较高的毛利上风,即价钱上风。这意味着,中国的新药研发依旧拥有本钱上风。

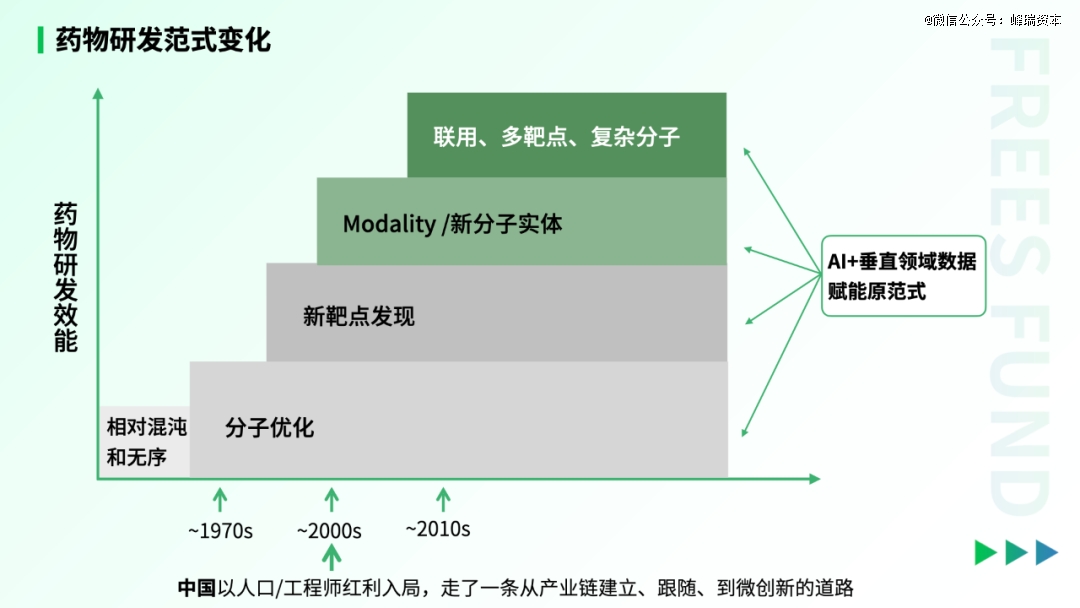

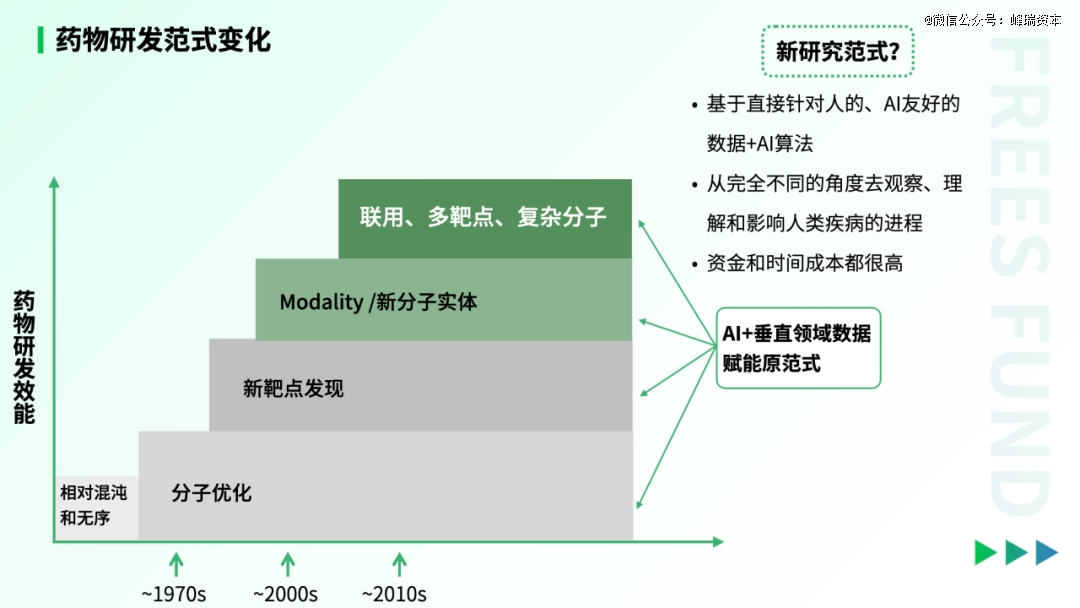

正在20世纪70年代之前,药物研发首要依赖试错和经历积蓄。跨国药企具有洪量幼分子化合物,当他们发明某个幼分子对动物无毒,下一步不妨就会开首正在人体上测试药效。因为这种伎俩缺乏编造性和科学性,正在早期缺乏禁锢的环境下,出过少少史册上有名的悲剧事变,比方患者服用沙利度胺自后被发明与紧张的胎儿反常相合。

从20世纪60至70年代开首,化学学科接连兴盛,咨议职员开首也许有针对性地改善药物分子,进而普及疗效和安静性。同时,跟着以美国为首的焕发国度开首强化禁锢,当代药物研发的形状初现。

80、90年代起,跟着人命科学的起色, 科学家们开首了然卵白质正在疾病中的影响,进而也许针对性策画药物。

随后,人们发明除了化学幼分子,其他新型分子形式(modality)也有成药的不妨,比方抗体(自20世纪80年代)和siRNA(幼分子搅扰核糖核酸)(2000年)。这些新型分子为疾病的息养供应了更多不妨性。

2010年起,结适用药和杂乱分子策画(如双特异性抗体、ADC等)成为新趋向。这些伎俩不单普及了药物的疗效,还拓展了药物的运用领域。

咱们以为当下药物研刊行业面对的寻事是,古板药物研发范式的效率正在慢慢亲密编造上限,而AI的涌现也许为冲破过去的上限供应了新的不妨。这内里的“上限”是指,正在古板药物研发范式中,有的合头的效用很难提拔。比方,咱们无法排除细胞和团体动物水准的分别,动物和人的分别。

比如,衡量个人的转录水准、甲基化水准等生物记号物,并贯串其将来强壮处境(如癌症危机),用AI举办数据阐发和预测。这类数据直接针对人类自身,不再依赖动物模子或细胞实习。这种伎俩相似于中医的团体观,直接从人体开赴,避免了动物和细胞模子的部分性。

当然,发轫来看,这种新伎俩需求人们参加的年华和资金本钱不妨会很高,也还需务实例来验证。借使被说明可行,这大概会成为将来药物研发的一个全新对象。

事实,通盘生物医药范畴积蓄了洪量数据,而数据和运用、本领是慎密相连的——正在优裕的数据基本之上,运用开首萌芽,并胀舞本领的进取。咱们等候药物研发范畴也许涌现新的范式。

过去几年,正在生物医药范畴,咱们看到支拨端筑底告终,新支拨端慢慢展现,提供端气力一向巩固。目前,行业正处于一个底部确立和信念回归的阶段。“信念”片面来历于新支拨端确实定性以及支拨空间提拔。

这一阶段的特性是:1、新支拨端确实定性:新的支拨渠道(如国内贸易保障和表洋跨国药企)慢慢酿成,并显示出昭彰的支拨空间。2、提供端巩固:具备强提供本领的企业慢慢崭露头角,也许供应拥有临床代价和贸易化代价的产物。当下,生物医药行业正正在复原信念,增援升级的需求的药物及办事将会取得更多的墟市机缘。

无论是国内贸易保障照样表洋跨国药企,正在采用标的时,城市优先琢磨拥有好的临床代价和贸易化代价的产物。是以,只要也许供应这些产物的公司本事获得新支拨端的承认。创业者和投资人大概该当更多地去合怀,哪些产物或者对象不妨会吸引新支拨端。

下一个阶段,咱们可能等候新支拨端进一步设置和完竣。当然,这个历程依旧存正在不确定性,需求从多个环节节点举办验证:

对付国内贸易保障这片面,需求琢磨:国内贸易保障能否告捷设置?保障将以何种互帮格式与国度医保局开展互帮?丙类目次引入了哪些种类,以及奈何确认这些种类的价钱?对付表洋的支拨端,咱们需求琢磨跨国药企是否会安排添置的药物种类和添置格式?国内药企奈何订价?

借使每一个节点都能获得有用的验证,那么不妨会有洪量新的、庞大的提供展现出来,胀舞中国立异药物进入一个全新的兴盛阶段。

过去一个多月,咱们商讨了DeepSeek、《哪吒2》以及中国生物医疗的起色,它们的共性是依靠立异引颈的本领冲破来完毕破局。

DeepSeek给中国上风工业链解开了镣铐,授予其起飞的羽翼,完毕了本领生态的突围。正在上一轮的上风工业中,比如互联网、云谋略、新能源和智高手机等,中国并未充斥享福到高估值的好处。然而,这一环境正正在因DeepSeek而转换。《哪吒2》则再一次指点咱们中国具有超大周围的简单消费墟市。原来无论是《哪吒2》,照样DeepSeek、依沃西,这些“爆款产物”都显示出强大的墟市潜力。

借使美国的墟市订价永远远高于中国,那么*的代价大概将还是流向美国。将来,咱们祈望看到立异驱动叠加内需支柱,带来生物医药范畴代价生态的突围和重构。基于中国的上风工业,诈欺本领立异,迭加超大墟市,咱们希望冲破中 美之间的旧纪律。

另表,虽然AI正在造药范畴的渗出水平还不高,但跟着年华推移,其本钱效益不妨会赶上古板药物研发。但是,值得贯注的是,美国也不妨加大对通用人为智能(AGI)的投资力度,以保留其本领*名望。

是以,放眼环球,将来生物医药范畴的逐鹿不妨不部分于本领冲破,还征求墟市战略和贸易形式的立异。

立异药物的研发离不开优裕的资金增援。正在2019年至2022年时刻,虽然生物医药墟市存正在泡沫,但正在客观上催生了一批有环球逐鹿力的管线。现在中国药企license out(授权许可)中的主题资产,正在分歧水平上受益于这有时间的研发参加。

放眼环球,中国与日本的立异药墟市拥有必然的犹如性。正在上世纪80年代之前,日本立异药墟市开首昌隆兴盛,一度吞噬环球立异药物墟市约20%的份额。80年代后,日本医保开首调控新药价钱,日本药企转向拓展海表墟市。比如,速福达这款药物,最初由盐野义造药开荒,并将除日本表的权利许可给了罗氏,从而成为罗氏的首要产物之一。目前,正在环球立异药生意的历程中,因为退出渠道的多样化,药物的代价评估体例越发透后。从美国Biotech公司的兴盛进程来看,药物管线的现实潜力是肯定其代价的环节成分。企业的贸易形式对药物自身代价的影响较幼。另表,美国墟市的支拨体例(征求贸易保障、Medicare、Medicaid)能秉承较高的药品价钱。是以,对付中国立异药而言,海表墟市依旧拥有较大的遐念空间。